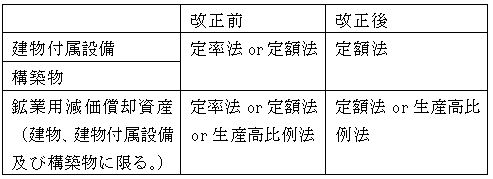

建物付属設備、構築物の償却は定額法に

- 欠損金の繰越控除も見直し

平成28年度の法人税制関係の改正では、減価償却関係にも見直しが行われている。

具体的には、「建物付属設備」と「構築物」の償却方法について、定率法が廃止され、定額法に一本化されるというもの。また、「工業用減価償却資産」の償却方法についても、定率法が廃止され、定額法又は生産高比例法のいずれかの選択制となる。

改正法は、平成28年4月1日以後に取得する資産から適用されることになるが、現状では、特段の経過措置は設けられていない。したがって、現在250%定率法或いは200%定率法を適用している既存の建物付属設備・構築物について、平成28年4月1日以後に資本的支出を行った場合には、資本的支出部分は「定額法」による償却が義務付けられることになろう。改正法の経過措置等に注意が必要だ。

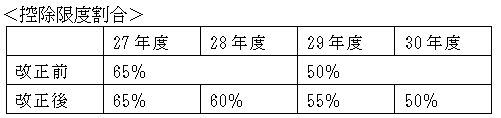

この他では、欠損金の繰越控除制度の見直しも行われている。所得金額に対する現行の控除限度割合65%が4年間で5%ずつ引き下げられる。

また、27年度改正で「29年4月1日以後開始する事業年度に生じる欠損金額」については、欠損金の繰越期間や帳簿書類の保存期間等が10年に延長されていたが、「30年4月1日以後開始する事業年度に生じる欠損金額」について適用されることに改められる。