エコカー補助金の取扱い

1.制度の概要

CMでもおなじみのエコカー補助金制度(環境対応車普及促進対策補助制度)は、環境性能に優れた新車の買換え・購入を促進することにより、環境対策と景気対策を効果的に実現することを目的に設けられた制度です。古い自動車を廃車して一定の環境性能を有する自動車を購入する場合、又は古い自動車の廃車を伴わずに環境性能に優れた自動車を新たに購入する場合に下記の金額の補助金が交付されます。この制度は平成22年9月30日までで、交付された補助金は、税務上は国庫補助金等に該当します(法令79、所令89)。

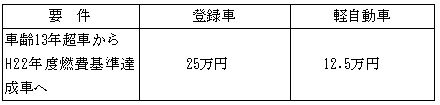

(1)経年車の廃車を伴う新車購入補助

車齢の古い車を廃車し、一定の環境性能を有する新車を購入する者に対する補助

〈乗用車〉(登録車・軽自動車)

〈重量車〉(トラック・バス等)

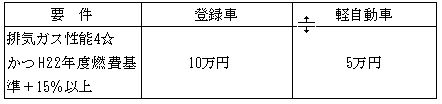

(2)新車購入補助(経年車の廃車を伴わないもの)

環境性能の良い新車を購入する者に対する補助

〈乗用車〉(登録車・軽自動車)

〈重量車〉(トラック・バス等)

2.エコカー補助金の取り扱い

(1)個人の場合

個人事業者等の居住者が、固定資産の購入に対して国庫補助金等の交付を受けた場合には、その金額は各種所得の金額の計算上総収入金額には算入されません。この規定を受けるためには、「国庫補助金等の総収入金額不算入に関する明細書」を添付して確定申告をする必要があります。(所法42③、所規20)。また減価償却費は、その資産の取得に要した金額から補助金相当額を控除した金額を取得価額として計算します。

確定申告が不要な給与所得者については上記の総収入金額不算入の規定は適用されず、支給を受けた補助金は一時所得に該当します。ただし、特別控除額(50万円)に満たなければ一時所得の金額は生じないため、課税上の問題はありません。

(2)法人の場合

法人の場合には、国庫補助金等により取得した固定資産の圧縮記帳を行うことにより、課税の繰延べを行うことができます。この場合、確定申告書に別表十三(一)の添付が必要です(法法42③)。

エコカー補助金は、対象自動車を取得してから申請手続きを行い、審査を経たうえで交付されるため、場合によっては自動車の取得年度と補助金確定の通知書を受ける年度が違うこともあり得ます。そのため次の算式で計算した金額が、補助金を受ける年度における圧縮限度額となります(法基通10-2-2)。

3.エコカー補助金の圧縮記帳と特別償却制度の重複適用

法人税法に規定する国庫補助金等の圧縮記帳と、特別償却制度は重複適用ができます。

天然ガス自動車、燃料電池自動車及び電気自動車は、エネルギー需給構造改革推進税制(略称:エネ革税制)の対象設備に含まれます。エネ革税制とは、青色申告書を提出する法人又は個人が、エネルギー需給構造改革推進設備等を取得し、その取得の日から1年以内に国内にある事業の用に供した場合に特別償却または法人税額(又は所得税額)の特別控除を認める制度です(措法42の5、10の2の2)。平成21年の税制改正により、平成21年4月1日から平成23年3月31日までの間に取得した対象設備で特別償却を選択したものについては、取得価額の全額を損金又は必要経費に算入(即時償却)できるようになったため、さらなる課税の繰り延べ効果を発揮しています。

4.補足事項

エコカーへ買換えを行う法人や個人事業者等に対して、独自に補助金を交付している地方自治体もあります。自治体によって対象となるエコカーや補助金額に違いがあり、また、国からの補助金と併用して受けられるものもあるため、各地方公共団体のホームページ等により確認することをお勧めします。