受取配当益金不算入制度の縮減

|

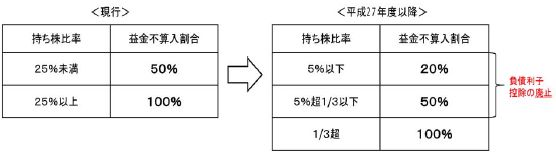

○ 受取配当益金不算入制度(※)について、現行の持ち株比率の基準を見直し、5%以下の場合は20%、1/3以下の場合は50%、それぞれ益金不算入となる。 ○ 一方、1/3以下の株式からの配当についての負債利子控除を廃止することで、企業の負担を軽減。 (※) 法人が内国法人から配当を受けた場合、その全部又は一部の金額を、税法上益金に算入せず、その法人の税負担を緩和する制度。 |

(1) 株式等の区分及び益金不算入割合の変更

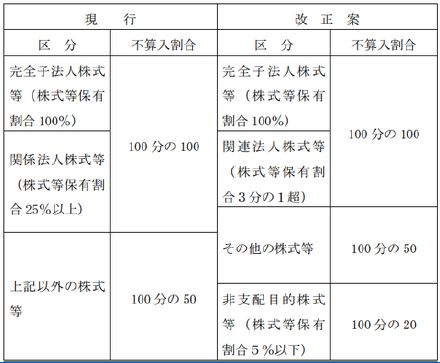

「関連法人株式等(株式等保有割合3分の1超)」と「非支配目的株式等( 株式等保有割合5%以下)」を設け、益金不算入の対象となる株式等の区分及びその配当等の益金不算入割合を次のとおり変更する。

(2) 一定の投資信託の取扱い

公社債投資信託以外の証券投資信託の収益の分配の額については、その全額を益金算入(現行 収益の分配の額の2分の1(4分の1)の金額の100分の50相当額を益金不算入)とする。

ただし、特定株式投資信託の収益の分配の額については、その受益権を株式等と同様に扱い、上記(1)の非支配目的株式等として、その収益の分配の額の100分の20相当額を益金不算入とする。

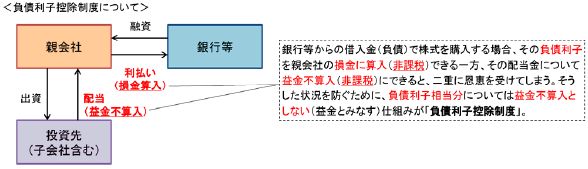

(3) 負債利子控除の一部対象外

上記(1)のその他の株式等及び非支配目的株式等について、負債利子がある場合の控除計算(負債利子控除)の対象から除外する。

(4) 簡便法の基準年度の変更

上記の改正に伴い、関連法人株式等に係る負債利子控除額の計算の簡便法の基準年度を平成27年4月1日から平成29年3月3 日までの間に開始する事業年度とする。

【ポイント】

最も気になる適用時期が大綱では不明という状態です。経済産業省の資料でもわかりません。「(5)簡便法の基準年度の変更」で簡便法の基準年度の変更が「平成27年4月1日から平成29年3月31日までの間に開始する事業年度」とあることから推測すると、「平成27年4月1日以後開始事業年度」ともとれますが、今後の情報に注意しましょう。

5%以上25%未満の区分は、益金不算入割合は50%相当で変更はありませんが、負債利子控除が対象外となります。経済産業省資料では、「企業の負担を軽減」とありますが、結果として、負債利子が多い法人は、益金不算入部分が増えて「減税」となる可能性があります。

株式を保有している資産管理会社では、この区分の見直しによる影響を速やかに確認し、保有割合に関する税務戦略の再検討が必要と考えられます。

株式投資信託については、多くの中小企業が保有しているため、広範囲に影響が及ぶと考えられます。

なお、従来どおり、議決権割合ではなく、保有割合で判定する点は変わっていませんので、注意しましょう。