相続財産を譲渡した場合の取得費の特例(相続税の取得費加算)の見直し

1. 改正の背景

相続等により財産を取得した個人で相続税額がある者が、相続があった日の翌日からその相続税の申告書の提出期限の翌日以後3年以内に、その相続税の課税対象となった相続財産を譲渡した場合には、譲渡所得の金額の計算上、その者の相続税額のうち一定の金額を取得費に加算して控除することができることとされています。

昭和45年に創設されたこの制度は、バブルによる地価高騰などの事情に配慮した改正が平成5年に行われ、その譲渡資産が土地等である場合に限り、その譲渡した土地等に対応する相続税相当額だけでなく、相続によりその者が取得した全ての土地等に対応する相続税相当額を取得費に加算することができるようになりました。

しかしその後、地価の大幅な下落や譲渡所得税率の引き下げなどで、この特例制度を取り巻く環境が平成5年から大きく変化していることから、平成24年10月に会計検査院より特例の見直しを促す意見が示されていました。

2. 改正内容

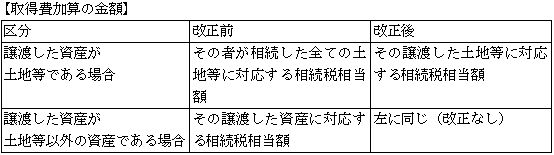

これを受けて平成26年度税制改正では、課税の適正化の観点から、相続財産である土地等を譲渡した場合における取得費加算の対象となる金額の縮小が図られました。

具体的には、取得費に加算されるのは、その譲渡した土地等に対応する相続税相当額となり、これまでのように譲渡資産が土地等か、土地等以外の資産かで取扱いが異なるということは無くなります。

また、相続財産の譲渡に係る確定申告書の提出期限後に、その財産の取得の基因となった相続の相続税額が確定した場合(相続税の期限内申告に限ります)には 、現行では納税者からの申し出と一定の書類提出によりこの特例を適用できますが、改正後は相続税の期限内申告書を提出した日の翌日から2月以内に限り、更正の請求により本特例の適用を受けることができることとされました。

3. 適用時期

これらの改正は、平成27年1 月1 日以後に開始する相続等により取得した資産を譲渡する場合において適用します。