「社会保険診療報酬の所得計算の特例」に対する見直し

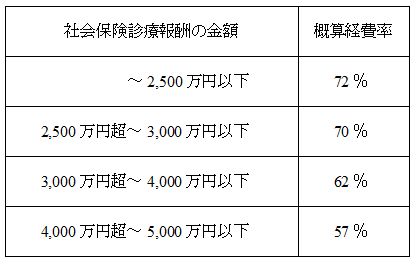

社会保険診療報酬の所得計算の特例は、医業等を営む事業者が、年間の社会保険診療報酬につき5,000万円以下である場合には、所得税又は法人税の計算上、実際の必要経費等にかかわらず、社会保険診療報酬の金額を4段階の階層に区分し、各階層の金額に所定の割合(「概算経費率」)を乗じた金額を合計して求めた概算経費を必要経費等に算入することができるというものです。

しかし、社会保険診療報酬の金額が5,000万円以下であれば誰でも適用可能なこと、ほとんどの特例適用者が実額経費と概算経費を比較し有利選択して申告している実態からは、小規模医療機関の事務負担の軽減という特例創設の目的を達成しているとは認め難いなどという問題が、会計検査院より指摘されていました。

その結果、平成25年度税制改正では、この特例の適用対象者から自由診療報酬も含めたその年の収入金額が7,000万円を超える者を除外することになりました。つまり、この特例の適用が受けられるのは、その年の社会保険診療に係る収入が5,000万円以下で、かつ、自由診療を含めた収入金額が7,000万円以下の者に限られます。

この改正は、個人については平成26年分以後の所得税及び平成27年度以後の個人住民税から、法人については平成25年4月1日以後に開始する事業年度から適用されます。