有価証券の期末評価についてQ&A

当社は短期間で売買することを目的としている有価証券や企業支配を目的とし長期的に保有する予定の有価証券を所有していますが、これらの有価証券の期末評価について教えてください。

法人が所有する有価証券については、法人税法上はその所有目的に応じて、①売買目的有価証券と②売買目的外有価証券とに区分されます。

売買目的有価証券は主に短期的な価格の変動を利用して利益を得る目的で所有する有価証券ですが、これらの有価証券は時価法が適用され、時価と帳簿価額との差額が評価益又は評価損として税務上の益金又は損金の額に算入されます。

また、売買目的外有価証券は売買目的有価証券以外に区分される有価証券ですが、これらの有価証券は原価法が適用され、帳簿価額をもって期末評価額とします。

ただし、売買目的外有価証券のうち償還期限及び償還金額が定まっているものについては償却原価法が適用され、その調整差額を帳簿価額に加算又は減算した価額をもって期末評価額とします。

■ 有価証券の区分と期末評価

有価証券については法人税法上はその保有目的に応じて、大きく売買目的有価証券と売買目的外有価証券に区分されています。さらに売買目的外有価証券については、満期保有目的等有価証券とその他有価証券に区分され、期末の評価額についてそれぞれ異なった取扱いがされています。

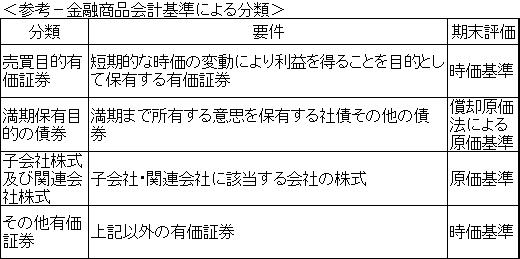

なお、金融商品会計では有価証券を①売買目的有価証券、②満期保有目的の債券、③子会社株式及び関連会社株式、④その他有価証券に区分しており、その範囲及び期末の評価方法について、若干異なった取扱いがされていますので注意が必要です。

1. 売買目的有価証券

売買目的有価証券とは短期的な価格の変動を利用して利益を得る目的で取得した有価証券で具体的には次のようなものが該当します。

① 短期的な価格の変動を利用して利益を得る目的で行う取引に専ら従事する者が短期売買目的で取引を行ったもの(専担者売買有価証券)

② その取得の日において短期売買目的で取得した旨を帳簿書類に記載したもの

③ 金銭の信託のうち、その契約を締結したことに伴いその信託財産となる金銭を支出した日において、その信託財産として短期売買目的の有価証券を取得する旨を帳簿書類に記載したその信託財産に属する有価証券

④ 適格合併、適格分割、適格現物出資又は適格事後設立により被合併法人等から移転を受けた有価証券のうち、その移転の直前において当該被合併法人等において売買目的有価証券とされていたもの

⑤ 株式以外の資産の交付がない合併又は分割型分割により交付を受けた合併法人又は分割承継法人の株式で、その交付の基因となった合併に係る被合併法人又は分割に係る分割法人の株式が売買目的有価証券とされていたもの

<期末評価>

売買目的有価証券については時価法が適用され、期末の時価により評価した金額をもってその有価証券の期末評価額とし、時価による評価額と帳簿価額との差額については評価益又は評価損として益金の額又は損金の額に算入されます。なお、当該評価差額は洗替処理が必要となり、益金の額又は損金の額に算入された金額は翌事業年に損金の額又は益金の額に算入されます。

<期末時価>

時価法を適用する場合の期末時価とはその売買目的有価証券の種類に応じて、それぞれ次の通りとなります。

① 取引所売買有価証券(証券取引所において取引が行われている有価証券)

証券取引所において公表された事業年度終了の日の最終の売買価格を期末時価とします。ただし、事業年度終了の日の最終の売買価格の公表がない場合には、事業年度終了の日の最終の気配相場の価格とし、最終の売買価格又は最終の気配相場の価格のいずれもない場合には、その事業年度終了の日に最も近い日におけるその最終の売買価格又は最終の気配相場の価格によります。

② 店頭売買有価証券

事業年度終了の日における店頭売買有価証券の最終の売買価格を期末時価とします。なお、事業年度終了の日の最終の売買価額の公表がない場合や最終の売買価格又は最終の気配相場の価格のいずれもない場合には上記①と同様です。

③ その他価格公表有価証券

その他価格公表有価証券とは、有価証券の売買の価格又は気配相場の価格を継続的に公表し、かつ、その公表する価格が有価証券の売買の価格の決定に重要な影響を与えている場合におけるその公表する者により公表された価格又は気配相場の価格がある有価証券をいいます。これらの価格公表有価証券については、価格公表者によって公表された事業年度終了の日における最終の売買価格又は最終の気配相場の価格を期末時価とします。

2.売買目的外有価証券

① 満期保有目的等有価証券

満期保有目的等有価証券は満期保有目的有価証券及び企業支配株式が該当しま す。満期保有目的有価証券とは、償還期限の定めのある有価証券のうち、その償還期限まで保有する目的で取得し、かつ、取得の日においてその旨を帳簿書類に区分記載したものをいいます。また企業支配株式とは、法人の特殊関係株主等がその法人の発行済株式の総数又は出資金額の100分の20以上に相当する数の株式又は出資を有する場合におけるその特殊関係株主等の有するその法人の株式又は出資をいいます。

② その他有価証券

その他有価証券は売買目的有価証券や満期保有目的等有価証券のいずれにも該当しない有価証券をいいます。具体的には業務提携などの目的で所有している持合株式や長期的な時価の変動を利用して利益を得ることを目的に所有している有価証券などが該当します。

<期末評価>

売買目的外有価証券は償還有価証券と償還有価証券以外の有価証券に区分し、それぞれ次のように評価します。

① 償還有価証券

償還期限が確定しており、かつ、償還期限における償還金額が確定している有価証券については、償却原価法により計算した金額をもって期末評価額とし、金利調整差額としてその帳簿価額に加算又は減算した金額は、その事業年度の益金の額又は損金の額に算入します。

② 償還有価証券以外の有価証券

償還有価証券以外の有価証券については、原価法が適用され、期末の帳簿価額をもってその評価額とします。

<期末時価>

① 償還有価証券

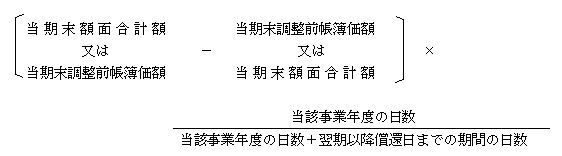

償却原価法とは取得価額と額面金額の差額のうち、一定の方法で計算した調整差損益を有価証券の帳簿価額に加算又は減算した金額を有価証券の期末評価額とする方法をいいます。なお、当期末の額面合計額と前期末の額面合計額が同一である場合の調整差損益は以下の通り計算します。